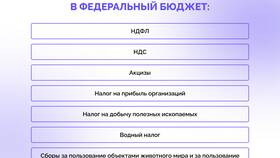

| Система | Объект налогообложения | Ставка |

| ОСНО | Прибыль, НДС, имущество | 20% на прибыль |

| УСН | Доходы или доходы минус расходы | 6% или 15% |

| Патент | Потенциальный доход | 6% |

- Кассовый метод - по факту оплаты

- Метод начисления - по факту совершения операции

- Смешанный метод - для отдельных видов налогов

- Фиксация хозяйственных операций

- Определение налоговой базы

- Расчет суммы налога

- Формирование налоговой отчетности

| Операция | Ставка | Учет |

| Реализация товаров | 20% | Начисление НДС |

| Приобретение товаров | 20% | НДС к вычету |

- Определение налоговой базы (доходы минус расходы)

- Учет временных разниц (ПБУ 18/02)

- Применение льгот и специальных коэффициентов

- Формирование резервов

- Удержание налога у источника выплаты

- Применение налоговых вычетов

- Учет доходов от разных источников

- Подача налоговой декларации

| Программа | Возможности |

| 1С:Бухгалтерия | Полный налоговый учет |

| Контур.Эльба | Упрощенный учет для ИП |

Налоговый учет требует строгого соблюдения законодательных норм и внимательного документирования всех операций. Правильная организация учета позволяет минимизировать налоговые риски и оптимизировать налоговую нагрузку.