Налоги представляют собой обязательные платежи, взимаемые государством с физических и юридических лиц для финансирования общественных нужд. Они классифицируются по различным основаниям, включая объект налогообложения и назначение.

Содержание

Основные виды налогов по объекту налогообложения

| Тип налога | Примеры |

| Налоги на доходы | НДФЛ, налог на прибыль организаций |

| Налоги на имущество | Налог на недвижимость, транспортный налог |

| Налоги на потребление | НДС, акцизы |

| Налоги на капитал | Налог на наследство, дарение |

Классификация налогов по назначению

Общие налоги:

- Не имеют целевого назначения

- Идут в общий бюджет

- Пример: НДС, налог на прибыль

Целевые налоги:

- Имеют конкретное назначение

- Используются для финансирования определенных программ

- Пример: транспортный налог, курортный сбор

Налоги по уровню бюджета

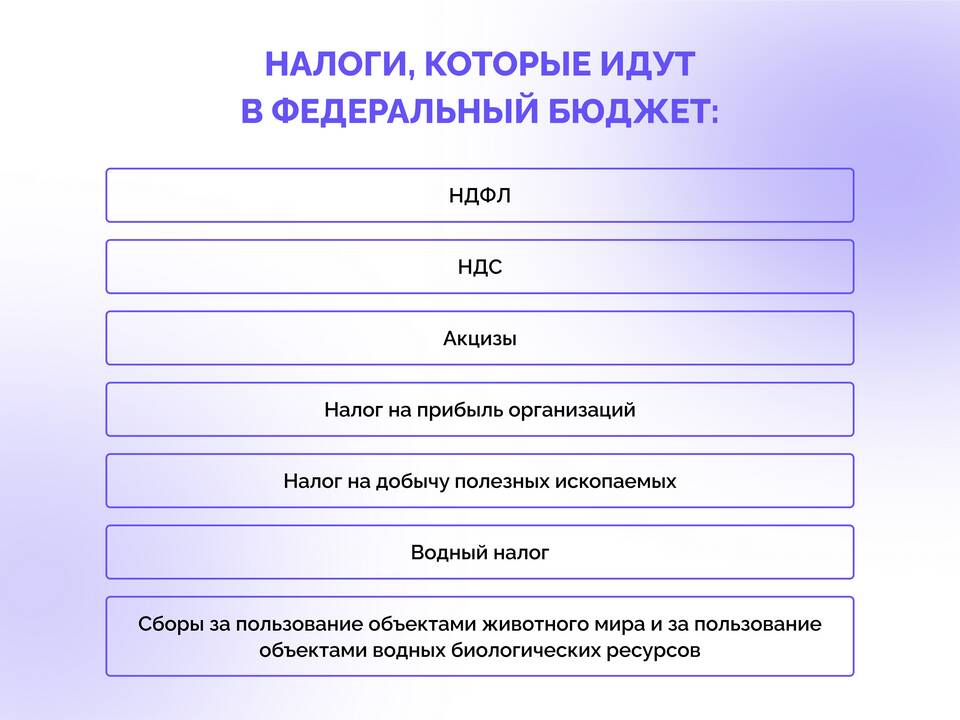

- Федеральные (НДС, акцизы, НДФЛ)

- Региональные (налог на имущество организаций, транспортный налог)

- Местные (земельный налог, налог на имущество физлиц)

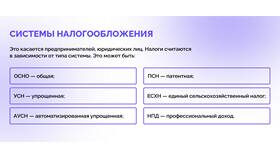

Специальные налоговые режимы

| Режим | Кто применяет |

| УСН (упрощенная система) | Малый бизнес |

| ЕНВД (вмененный доход) | Отдельные виды деятельности |

| Патентная система | Индивидуальные предприниматели |

| ЕСХН (сельхозналог) | Сельхозпроизводители |

Налоги для физических лиц

- НДФЛ (подоходный налог)

- Налог на имущество

- Транспортный налог

- Земельный налог

- Налог на профессиональный доход (для самозанятых)

Налоги для юридических лиц

- Налог на прибыль

- НДС

- Налог на имущество организаций

- Транспортный налог (для компаний с автопарком)

- Земельный налог

Важно понимать:

Налоговая система каждой страны имеет свои особенности. В России действует прогрессивная шкала налогообложения для некоторых видов доходов, а также предусмотрены различные льготы и вычеты для разных категорий налогоплательщиков.