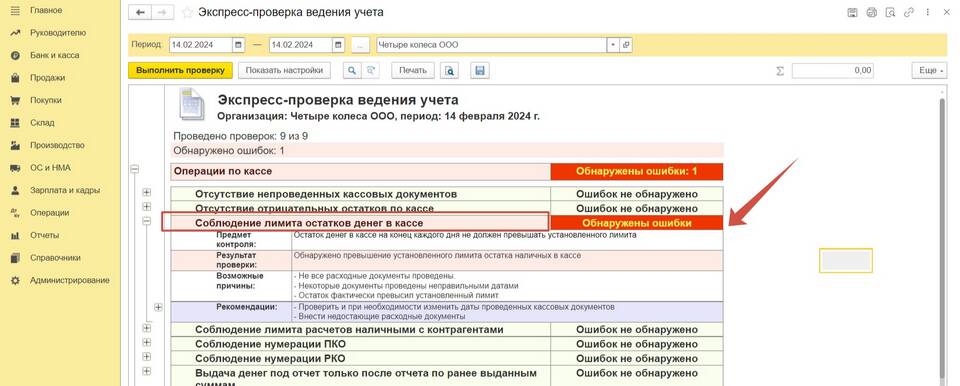

Лимит остатка кассы - это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Все суммы сверх лимита должны сдаваться в банк.

Содержание

Понятие кассового лимита

Нормативная база

- Указание Банка России № 3210-У

- Налоговый кодекс РФ

- Локальные нормативные акты организации

Способы расчета лимита кассы

По объему поступлений наличных

Формула расчета:

Лимит = (Поступления наличных / Расчетный период) × Интервал между сдачей

| Показатель | Пример |

| Поступления за расчетный период | 1 500 000 руб |

| Количество рабочих дней | 22 дня |

| Интервал сдачи | 3 дня |

| Расчет | (1 500 000 / 22) × 3 = 204 545 руб |

По объему выдачи наличных

Формула расчета:

Лимит = (Выдачи наличных / Расчетный период) × Интервал между получениями

Параметры для расчета

- Расчетный период (не более 92 рабочих дней)

- Фактические поступления/выдачи наличных

- Интервал между сдачей/получением наличных (не более 7 дней)

Особые случаи

Для новых организаций

При отсутствии данных о поступлениях/выдачах лимит устанавливается исходя из:

- Ожидаемых поступлений

- Планируемых выдач

- Отраслевых особенностей

Для ИП и малых предприятий

Индивидуальные предприниматели и субъекты малого предпринимательства могут не устанавливать лимит остатка кассы.

Порядок утверждения лимита

- Издание приказа руководителя

- Указание метода расчета

- Приложение расчетов

- Ознакомление ответственных лиц

Частота пересмотра

Лимит рекомендуется пересматривать:

- При изменении объемов наличных операций

- Не реже одного раза в год

- При смене вида деятельности

Ответственность за нарушение

| Нарушение | Штраф |

| Превышение лимита | 4 000 - 5 000 руб (для должностных лиц) |

| Отсутствие утвержденного лимита | 40 000 - 50 000 руб (для организаций) |

Важно

Лимит остатка кассы не применяется для дней выплаты зарплаты, стипендий и других выплат работникам (в течение 5 рабочих дней).