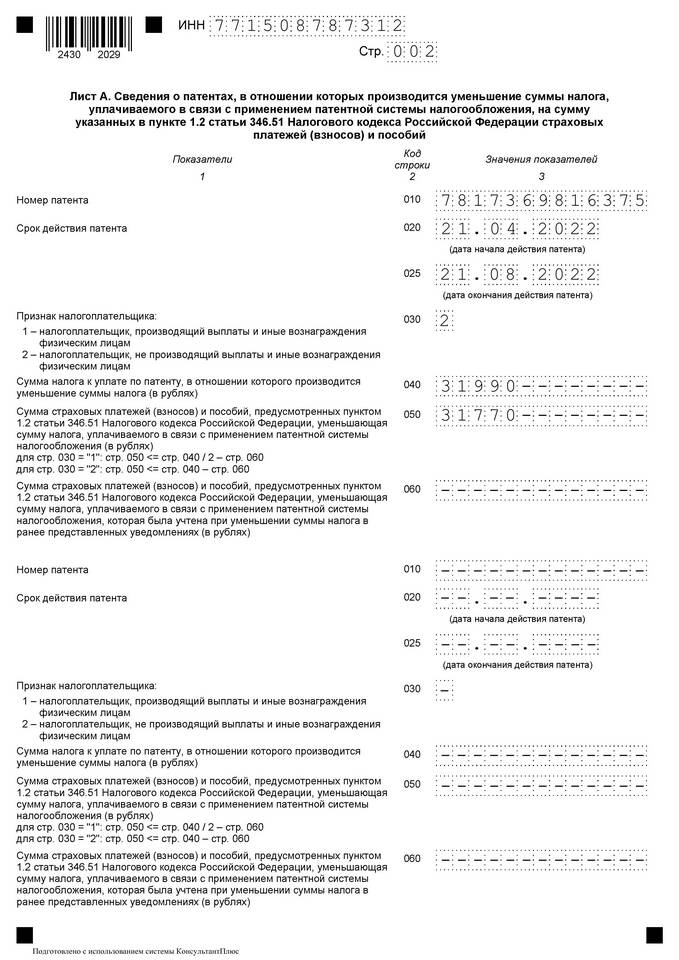

Индивидуальные предприниматели на патентной системе налогообложения (ПСН) могут уменьшать стоимость патента на сумму уплаченных страховых взносов. Рассмотрим правила и порядок такого зачета.

Содержание

Условия зачета страховых взносов

- Патент должен быть действующим

- ИП не имеет наемных работников

- Взносы уплачены в том же периоде, что и патент

- Сумма зачета не превышает стоимость патента

Какие взносы можно зачесть

| Вид взносов | Максимальный зачет |

| Фиксированные страховые взносы | 100% от суммы патента |

| Добровольные взносы на медицинское страхование | В полном объеме |

| Взносы за предыдущие периоды | Не подлежат зачету |

Пошаговая инструкция по зачету

Уплата страховых взносов

Оплатите фиксированные взносы в ПФР и ФФОМС до подачи заявления на зачет.

Подготовка документов

Соберите квитанции об оплате взносов и копию действующего патента.

Подача заявления

Напишите заявление в налоговую инспекцию по месту учета с просьбой о зачете.

Ожидание решения

Налоговая рассматривает заявление в течение 10 рабочих дней.

Получение уведомления

При положительном решении вы получите уведомление о снижении стоимости патента.

Необходимые документы

- Заявление о зачете страховых взносов

- Копии платежных документов об уплате взносов

- Копия действующего патента

- Паспорт ИП

Особенности расчета суммы зачета

- Если патент получен на срок менее года - взносы рассчитываются пропорционально

- При стоимости патента меньше суммы взносов - остаток не переносится

- Зачет возможен только в том году, когда уплачены взносы

Сроки подачи заявления

- До окончания срока действия патента

- Рекомендуется подавать не позднее чем за месяц до окончания

- При просрочке возможно обращение в суд

Частые ошибки при зачете

- Попытка зачесть взносы за прошлые периоды

- Зачет при наличии наемных работников

- Неправильный расчет пропорции для краткосрочных патентов

- Пропуск сроков подачи заявления

Правовая база

- Налоговый кодекс РФ, статья 346.51

- Федеральный закон №212-ФЗ о страховых взносах

- Разъяснения Минфина и ФНС России

Правильное оформление зачета страховых взносов позволяет ИП на ПСН значительно снизить налоговую нагрузку. Важно соблюдать все условия и сроки, чтобы избежать отказа в зачете.