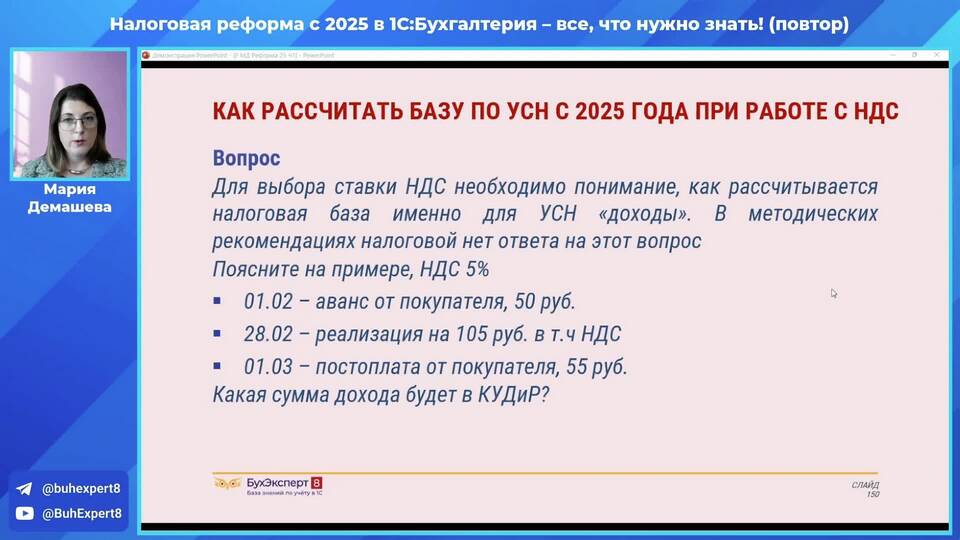

Упрощенная система налогообложения с объектом "Доходы" (УСН 6%) применяется индивидуальными предпринимателями и организациями. Рассмотрим порядок расчета налоговой базы и суммы налога.

Содержание

Основные принципы расчета УСН "Доходы"

- Налоговая ставка: 6% от суммы доходов

- Налоговая база: все полученные доходы от реализации

- Учет доходов кассовым методом (по дате поступления денег)

- Возможность уменьшения налога на сумму страховых взносов

Формула расчета налога

Основная формула для расчета:

| Налог к уплате | = (Сумма доходов × 6%) - Страховые взносы |

| Ограничение | Сумма взносов не может уменьшить налог более чем на 50% |

Пример расчета

Доходы за квартал: 500 000 руб.

Страховые взносы: 10 000 руб.

- 500 000 × 6% = 30 000 руб. (предварительная сумма налога)

- 30 000 - 10 000 = 20 000 руб. (итоговая сумма к уплате)

- Проверка ограничения: 10 000 ≤ 30 000 × 50% (15 000) - условие выполняется

Порядок учета доходов

| Что включается в доходы |

|

| Что не включается |

|

Расчет авансовых платежей

Авансовые платежи уплачиваются:

- За 1 квартал - до 25 апреля

- За полугодие - до 25 июля

- За 9 месяцев - до 25 октября

- Годовой налог - до 31 марта (для организаций), до 30 апреля (для ИП)

Пример расчета авансового платежа

| Доходы за 1 квартал | 300 000 руб. |

| Взносы за 1 квартал | 8 000 руб. |

| Авансовый платеж | (300 000 × 6%) - 8 000 = 10 000 руб. |

Особенности уменьшения налога на взносы

- ИП без работников могут уменьшать налог на всю сумму взносов

- Работодатели учитывают взносы за сотрудников и за себя

- Взносы должны быть уплачены в том же периоде

- Максимальное уменьшение - не более 50% от исчисленного налога

Полезные рекомендации

- Ведите Книгу учета доходов (КУДиР)

- Сохраняйте все платежные документы

- Своевременно уплачивайте авансовые платежи

- Используйте бухгалтерские программы для автоматизации расчетов