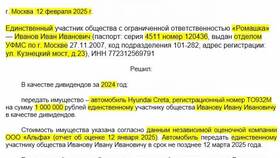

Налоговая ставка 5% применяется в различных системах налогообложения и для разных видов деятельности. Рассмотрим методику расчета налога по этой ставке.

Содержание

Где применяется ставка 5%

| Система налогообложения | Условия применения |

| УСН "Доходы" | Для льготных категорий налогоплательщиков |

| УСН "Доходы минус расходы" | В отдельных регионах РФ для определенных видов деятельности |

| НДС | На некоторые товары и услуги (медикаменты, детские товары) |

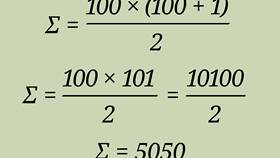

Формула расчета налога 5%

Налог = (Налоговая база) × 0.05

Пример расчета для УСН "Доходы"

- Определите сумму доходов за отчетный период

- Проверьте соответствие критериям для применения льготной ставки

- Рассчитайте налог:

- При доходе 1 000 000 руб: 1 000 000 × 0.05 = 50 000 руб

- Уменьшите сумму налога на страховые взносы (не более чем на 50%)

Особенности для разных систем

| Система | Налоговая база | Ограничения |

| УСН "Доходы" | Все полученные доходы | Лимит 150 млн руб доходов |

| УСН "Доходы-расходы" | Разница между доходами и расходами | Региональные ограничения по видам деятельности |

| НДС | Добавленная стоимость | Только для определенных товаров/услуг |

Кто может применять ставку 5% на УСН

- Социальные предприниматели

- Производители товаров народного потребления

- Компании в сфере IT-технологий

- Предприниматели в особых экономических зонах

- Участники региональных инвестиционных проектов

Как перейти на 5% ставку

- Проверьте соответствие требованиям

- Подайте уведомление в налоговую

- Подготовьте документы, подтверждающие право на льготу

- Начните применять ставку с нового налогового периода

Расчет налога по ставке 5% требует точного определения налоговой базы и соблюдения условий применения льготного режима. Перед использованием этой ставки рекомендуется проконсультироваться с налоговым специалистом.