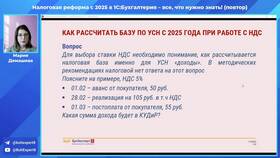

Правильный учет расходов позволяет законно снизить налоговую нагрузку на бизнес. Рассмотрим механизм влияния расходов на расчет налога на прибыль и особенности их признания.

Содержание

Принцип уменьшения налога на прибыль

Налог на прибыль рассчитывается по формуле:

Налог = (Доходы - Расходы) × Ставка налога

| Элемент | Влияние на налог |

| Доходы | Увеличивают налоговую базу |

| Расходы | Уменьшают налоговую базу |

Виды расходов, уменьшающих налог

Материальные расходы

- Сырье и материалы для производства

- Комплектующие и полуфабрикаты

- Топливо, энергия, вода

- Тара и упаковка

Расходы на оплату труда

| Тип расходов | Условия признания |

| Заработная плата | По факту начисления |

| Премии | Прописаны в трудовых договорах |

| Отчисления в фонды | Страховые взносы (ПФР, ФСС, ФОМС) |

Порядок признания расходов

- Расход должен быть экономически обоснован

- Подтвержден документально (договоры, акты, накладные)

- Направлен на получение дохода

- Учтены в правильном налоговом периоде

Нормируемые расходы

Некоторые виды расходов признаются не полностью, а в пределах установленных норм:

- Представительские расходы - не более 4% от расходов на оплату труда

- Реклама - ограничения для отдельных видов рекламы

- Добровольное страхование - с учетом установленных лимитов

Пример расчета экономии

| Показатель | Сумма (руб.) |

| Доходы | 1 000 000 |

| Расходы | 600 000 |

| Налоговая база | 400 000 |

| Налог (20%) | 80 000 |

| Экономия за счет расходов | 120 000 |

Важные ограничения

- Не все расходы уменьшают налог на прибыль

- Дивиденды учредителям не считаются расходом

- Штрафы и пени налоговым органам не учитываются

- Расходы без документов не принимаются

Рекомендации по учету

Для максимально законной оптимизации налога на прибыль ведите раздельный учет расходов, своевременно оформляйте первичные документы и консультируйтесь с налоговыми специалистами по сложным операциям.