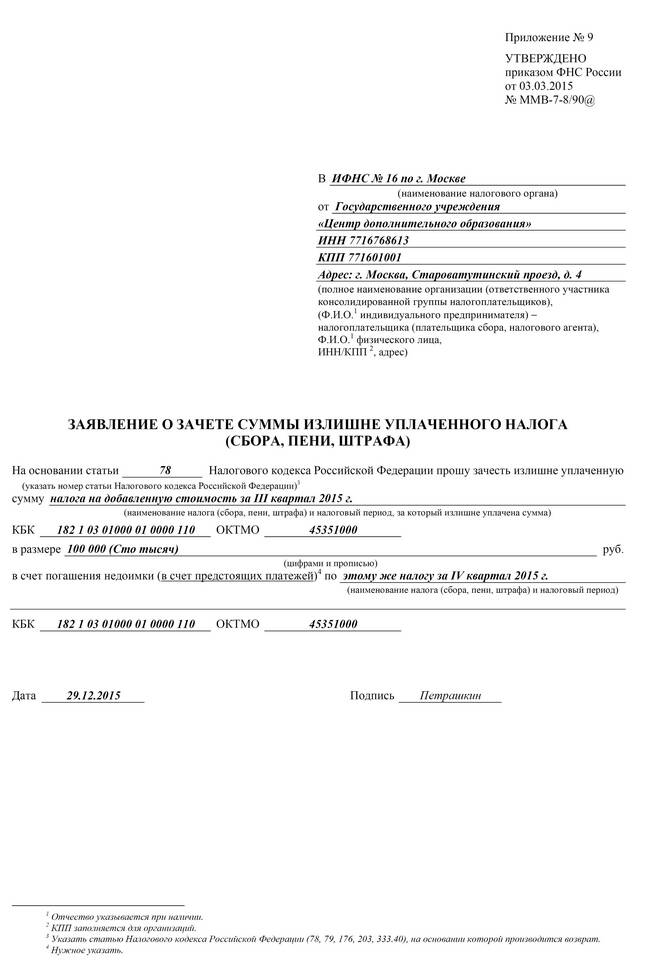

Налоговые органы применяют различные механизмы взыскания задолженностей по налогам и сборам. Рассмотрим правовые основания и процедуры принудительного взыскания.

Содержание

Основания для взыскания налогов

- Неуплата налога в установленный срок

- Недоимка, выявленная по результатам проверки

- Неуплата пеней и штрафов

- Отказ от добровольного погашения задолженности

Этапы взыскания налоговой задолженности

| Этап | Сроки | Действия |

| Требование об уплате | 3 месяца с даты выявления | Направление уведомления с суммой долга |

| Беспроцентное погашение | 8 рабочих дней | Добровольное исполнение обязательств |

| Принудительное взыскание | После истечения срока | Списание средств или арест имущества |

Способы принудительного взыскания

- Бесспорное списание со счетов:

- Через банк без решения суда

- В пределах имеющихся средств

- Взыскание за счет имущества:

- Арест и реализация активов

- Обращение взыскания на дебиторскую задолженность

- Судебное взыскание:

- Для физических лиц и ИП

- При недостаточности средств на счетах

Особенности взыскания с физических лиц

- Этапы процедуры:

- Направление требования об уплате

- Судебный приказ или исковое заявление

- Исполнительное производство

- Ограничения:

- Нельзя взыскать единственное жилье

- Запрещено изымать предметы первой необходимости

Последствия неуплаты налогов

Помимо основной суммы долга, неплательщику начисляются пени за каждый день просрочки. При злостном уклонении возможно привлечение к уголовной ответственности по статье 198 УК РФ с санкциями вплоть до лишения свободы.