Физические лица, получающие доход от сдачи имущества в аренду, обязаны:

Содержание

Учет доходов от аренды для физических лиц

- Задекларировать доходы в налоговой инспекции

- Уплатить НДФЛ в размере 13% (для резидентов)

- Вести учет поступлений арендных платежей

- Сохранять документы, подтверждающие расходы

Способы отражения арендных доходов

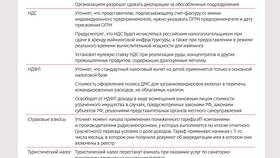

| Для ИП | Включаются в общую декларацию по выбранной системе налогообложения |

| Для физических лиц | Заполняется форма 3-НДФЛ до 30 апреля следующего года |

| Для юридических лиц | Учитываются как внереализационные доходы |

Пошаговая инструкция по отражению доходов

- Фиксация всех поступлений по аренде

- Подготовка договоров аренды и актов приема-передачи

- Расчет налоговой базы (доходы минус расходы)

- Заполнение налоговой декларации

- Подача документов в налоговый орган

- Оплата налога до 15 июля следующего года

Какие расходы можно учесть

- Коммунальные платежи (если включены в аренду)

- Ремонт и содержание имущества

- Страховые выплаты

- Амортизация имущества (для ИП и юрлиц)

- Услуги риелторов и управляющих компаний

Особенности для разных систем налогообложения

| ОСНО | Полный учет доходов и расходов, НДС при сдаче коммерческой недвижимости |

| УСН | Упрощенный учет, выбор объекта налогообложения (доходы или доходы-расходы) |

| Патент | Фиксированная сумма налога для отдельных видов аренды |

Документы, подтверждающие доходы

- Договор аренды с указанием суммы платежей

- Акты приема-передачи имущества

- Платежные документы (квитанции, выписки)

- Кассовые чеки (при наличных расчетах)

Ответственность за неуплату налогов

- Штраф 20% от неуплаченной суммы налога

- Пени за каждый день просрочки

- Возможна уголовная ответственность при крупных суммах

Рекомендации по учету

- Ведите отдельный счет для арендных платежей

- Сохраняйте все документы не менее 4 лет

- Используйте бухгалтерские программы для учета

- Консультируйтесь с налоговым специалистом