Выплата дивидендов участникам общества с ограниченной ответственностью требует соблюдения законодательных норм и правильного расчета. Рассмотрим порядок определения суммы выплат.

Содержание

Условия для выплаты дивидендов

- Наличие чистой прибыли по данным бухгалтерской отчетности

- Полная оплата уставного капитала

- Отсутствие признаков банкротства

- Соблюдение ограничений по размеру чистых активов

Формула расчета дивидендов

| Параметр | Формула |

| Общая сумма дивидендов | Чистая прибыль × Процент на выплату |

| Дивиденды на участника | Общая сумма × Доля участия |

| НДФЛ с дивидендов | Сумма дивидендов × 13% |

Пошаговая инструкция расчета

- Определите размер чистой прибыли по итогам периода

- Примите решение о распределении прибыли на общем собрании

- Установите процент прибыли, направляемой на дивиденды

- Рассчитайте сумму выплат каждому участнику пропорционально долям

- Удержите и перечислите НДФЛ (для физлиц) или налог на прибыль (для юрлиц)

- Оформите платежные документы

Пример расчета

- Чистая прибыль: 1,000,000 рублей

- Решение о выплате 50% прибыли

- Доля участника: 25%

- Расчет: 1,000,000 × 50% × 25% = 125,000 рублей

- НДФЛ: 125,000 × 13% = 16,250 рублей

- К выплате: 125,000 - 16,250 = 108,750 рублей

Ограничения на выплату дивидендов

| Ограничение | Последствия нарушения |

| Чистые активы меньше уставного капитала | Запрет на выплату |

| Неполная оплата уставного капитала | Запрет на выплату |

| Признаки банкротства | Ответственность руководителей |

Частота выплат

- Ежеквартально

- Раз в полгода

- Ежегодно (наиболее распространенный вариант)

Важная информация

- Максимальный срок выплаты - 60 дней с даты решения

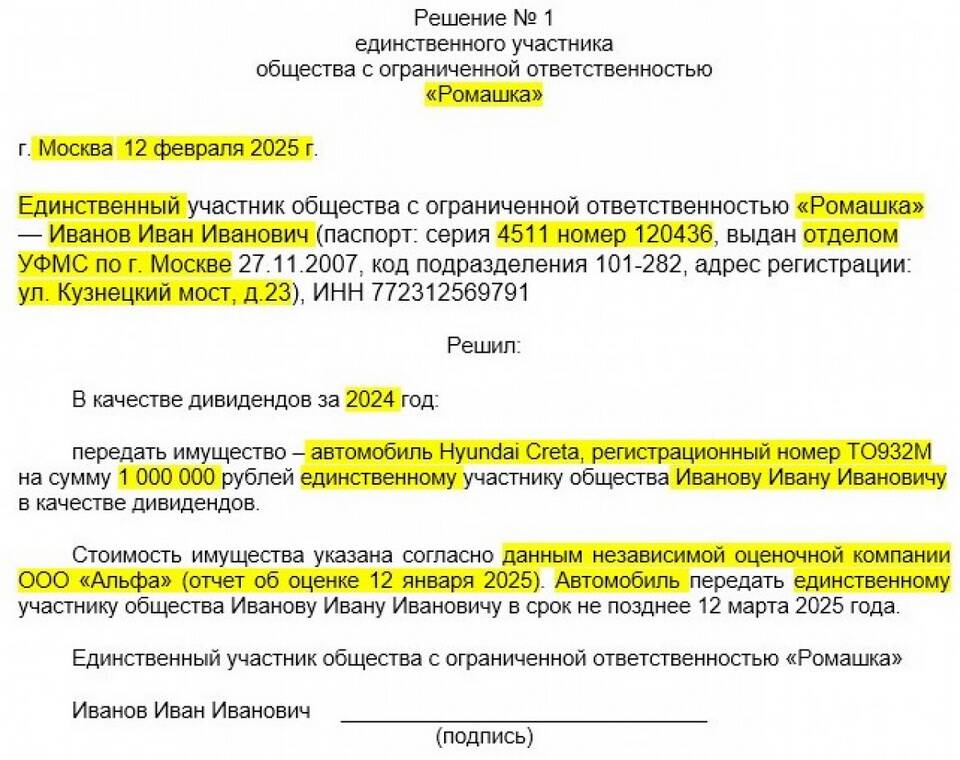

- Дивиденды можно выплачивать деньгами или имуществом

- Невыплаченные дивиденды можно получить в течение 3 лет

- Для участников-юрлиц налоговая ставка может отличаться

Правильный расчет дивидендов требует точного определения чистой прибыли и соблюдения процедуры принятия решения. Рекомендуется консультироваться с бухгалтером для корректного оформления выплат.